Confira a íntegra da nota RETROCESSO NO FAP: REBAIXAMENTO DE RISCOS E AUMENTO DO DÉFICIT PREVIDENCIÁRIO EM 3 BILHÕES

Ao tomar conhecimento das propostas da Previdência e do lobby patronal ao Fator Acidentário de Prevenção (FAP), a Comissão de Saúde do Trabalhador –COMSAT – do Sindicato dos Químicos do ABC denuncia o retrocesso em andamento, que terá como consequência o rebaixamento de riscos e aumento do déficit previdenciário.

Entre as propostas, por exemplo, está a exclusão de CATs (Comunicação de Acidente de Trabalho), o que significa não reconhecer 448 mil acidentes (dados de 2013), ou seja 61% de toda a acidentalidade. “É retirar do cálculo e não reconhecer os inúmeros riscos, por exemplo: 10 mil acidentes da Construção Civil; 13 mil do comércio varejista; 8, 5 mil da administração pública; 23 mil de hospitais e redes de saúde; 4,5 mil de frigoríferos e abates; 3,5 mil de bancos múltiplos entre diversos setores. Essa exclusão é um desestímulo à prevenção, desprezar riscos existentes e fortalecer a subnotificação”, pontua a nota.

Leia abaixo:

RETROCESSO NO FAP: REBAIXAMENTO DE RISCOS E AUMENTO DO DÉFICIT PREVIDENCIÁRIO EM 3 BILHÕES.

Persiste na Previdência o Lobby patronal em modificar as regras do Fator Acidentário de Prevenção – FAP. As atuais regras do FAP foram fruto da negociação coletiva efetivadas no Conselho Nacional de Previdência Social entre 2009 e 2010. O Fórum das Centrais participou ativamente deste processo, em que foram superadas regras de um modelo anterior (2007) que excluiu todas as CATs (Comunicação de Acidente de Trabalho) e as mortes acidentárias. É verdade que há subnotificação das CATs, mas tirá-la é mentir sobre a incidência das mesmas e aumentar a distorção dos dados epidemiológicos e desprezar aquelas situações reais em que sindicatos e CEREST e a fiscalização do MTE e a própria previdência atuam para aumentar seu registro e reconhecer os problemas e inúmeros riscos existentes nos locais de trabalho na luta pela prevenção de doenças e acidentes. Pior ainda a exclusão pura e simples de mais de 2800 mortes por doenças ou acidentes que ocorrem em cada ano em nosso país. Isso é inexplicável e condenável, além de ser desonesto do ponto de vista epidemiológico reforçando os argumentos patronais do acidente/doença zero.

Para mostrar as diferenças dessas afirmações, basta verificar os graus de risco e as receitas do Seguro Acidente(FAP), do modelo anterior (2007) com o modelo atual (2009-2010) existente, fruto de estudo e pesquisa. O modelo de 2007, com 240 mil casos, onde foram excluídas as CATs, diversos benefícios acidentários e as mortes, inúmeros setores econômicos tiveram riscos rebaixados. As atividades econômicas por Subclasse de risco grave (3%) que eram 676 passaram a ser 138; as de risco médio (2%) que eram 463 foram para 536; e as atividades de risco leve que eram 150 cresceram para 626. Com o modelo de 2009/2010, com mais de 700 mil casos, incluindo toda a acidentalidade, CATs, todos os benefícios acidentários incluído todo o NTEP, além de regras quanto à rotatividade e taxa de mortalidade, e riscos em atividades com substâncias cancerígenas teve o seguinte resultado: Risco Grave (3%):730; Risco Médio (2%): 391; Risco Leve (1%): 180.

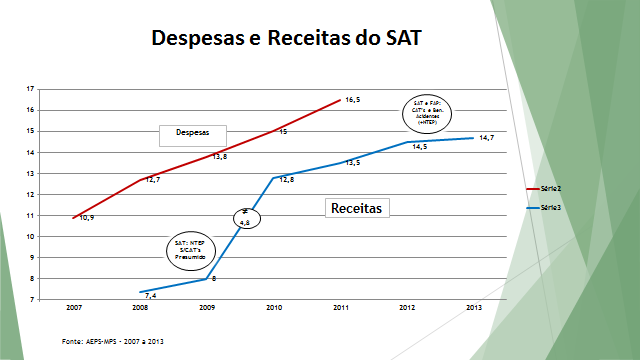

A demonstração entre receitas e despesas da previdência mostra que as regras de 2009/2010 do SAT/FAP tiveram um impacto significativo conforme gráfico abaixo:

A inclusão das CATs, de todos os benefícios acidentários, NTEP, taxa de rotatividade e taxa de mortalidade fez diminuir o grande déficit da conta de acidentes e aposentadorias especiais, que é uma obrigação exclusiva do patronato, conforme legislação (CF, art. 7º, XXVIII; Art. 22 da Lei 8212 e art. 57 § 6º da Lei 8213) que passou do modelo anterior (2007) sem CATs e mortes, de 8 bilhões para 12,8 bilhões. Houve uma diferença de 4,8 bilhões, e considerando a aplicação do FAP no modelo anterior essa diferença assim mesmo seria menor em 2,4 bilhões. A volta ao sistema anterior geraria uma perda em torno de 3 bilhões. Discutir isso em um momento que a Previdência está debilitada, com crescentes déficits é ajudar na desmontagem do nosso sistema de proteção previdenciária pública.

As exclusões propostas pela Previdência e do lobby patronal no FAP terão os seguintes impactos:

– FAP por filial em vez de CNPJ (matriz): As grandes empresas (montadoras, bancos, etc…) terão o FAP diluído e rebaixado. Mesmo com os ganhos de empresas na Justiça, a lei é clara quanto ao cálculo sobre o CNPJ (matriz);

– Exclusão das CATs, significa não reconhecer 448 mil acidentes (2013), ou seja 61% de toda a acidentalidade. É retirar do cálculo e não reconhecer os inúmeros riscos, por exemplo: 10 mil acidentes da Construção Civil; 13 mil do comércio varejista; 8, 5 mil da administração pública; 23 mil de hospitais e redes de saúde; 4,5 mil de frigoríferos e abates; 3,5 mil de bancos múltiplos entre diversos setores. Essa exclusão é um desestímulo à prevenção, desprezar riscos existentes e fortalecer a subnotificação;

– Exclusão dos acidentes de trajeto: é retirar cerca de 44 mil acidentes de trajeto (2013), garantidos e reconhecidos na legislação previdenciária. É desprezar os riscos existentes com os diversos obstáculos de locomoção que os trabalhadores enfrentam da sua residência até o local de trabalho;

– Exclusão do bloqueio de bonificação em caso de morte e invalidez: O fato é muito simples, se em uma subclasse, há acidentalidade muito próxima pode ocorrer indevidamente bonificação e a função do bloqueio ocorre para não premiar as empresas que invalidam e matam;

– Exclusão do bloqueio de bonificação no caso de rotatividade acima de 75%: é também não premiar setores econômicos que se beneficiam com a elevada rotatividade. O elevado número de demissões faz com que as empresas fujam de suas responsabilidades jogando a conta dos benefícios previdenciários pós-demissão a toda sociedade e à Previdência Social;

Sugere-se ao Conselho Nacional de Previdência Social:

– Projeto de lei de cobrança de pequenas e médias empresas que estão excluídas do FAP e SAT, com alíquotas variando de 0,4% a 0,6%;

– Projeto de lei que amplie o SAT em até 9%, com regras de levantamento de risco por subclasse;

– Contínua campanha de notificação dos Acidentes e Doenças do Trabalho, além de aperfeiçoamento da aplicação do NTEP;

– Estatísticas previdenciárias regulares sobre as CIDs por subclasse, além da informação do FAP das empresas para toda a sociedade;

– Mudança da Lei 10.666, mudando a forma de cálculo do FAP, em vez do ranking entre empresas por setor econômico, o cálculo direto do FAP por CNPJ, com uma tabela de conversão onde o FAP tornar-se-á mais transparente para todos.

Santo André 18 de agosto de 2015

COMSAT – Químicos do ABC